Daftar Jenis Mobil yang BPKB-nya Bisa Digadaikan

Hampir semua jenis mobil di Indonesia dapat digadaikan mulai dari city car ekonomis seperti Honda Jazz hingga mobil premium seperti BMW atau Mercedes-Benz.

Ribuan pemilik kendaraan masih ragu apakah mobil mereka memenuhi syarat, padahal lembaga pembiayaan resmi seperti GadaiMobil.co.id menerima beragam kategori kendaraan dengan penilaian yang transparan.

Mengenali kategori mobil Anda adalah langkah awal yang tepat sebelum memutuskan menggadaikan BPKB. Artikel ini akan membahas 8 kategori utama mobil yang diterima, merek apa saja yang memenuhi kriteria, dan bagaimana proses penilaian kategori bekerja agar Anda bisa membuat keputusan yang lebih percaya diri.

Setelah mengetahui jenis mobil Anda termasuk kategori mana, pelajari lebih lanjut tentang solusi layanan gadai mobil yang aman dan transparan di sini.

Jutaan Pemilik Kendaraan di Indonesia Memiliki Aset yang Belum Mereka Manfaatkan untuk Solusi Finansial Cepat

Mari kita mulai dengan konteks dasar.

Menurut Kementerian Perhubungan Indonesia, total kendaraan bermotor terdaftar telah melampaui 166 juta unit pada 2025—angka yang terus meningkat setiap tahunnya[1]. Artinya, puluhan juta rumah tangga Indonesia duduk di atas aset berharga yang belum termaksimalkan.

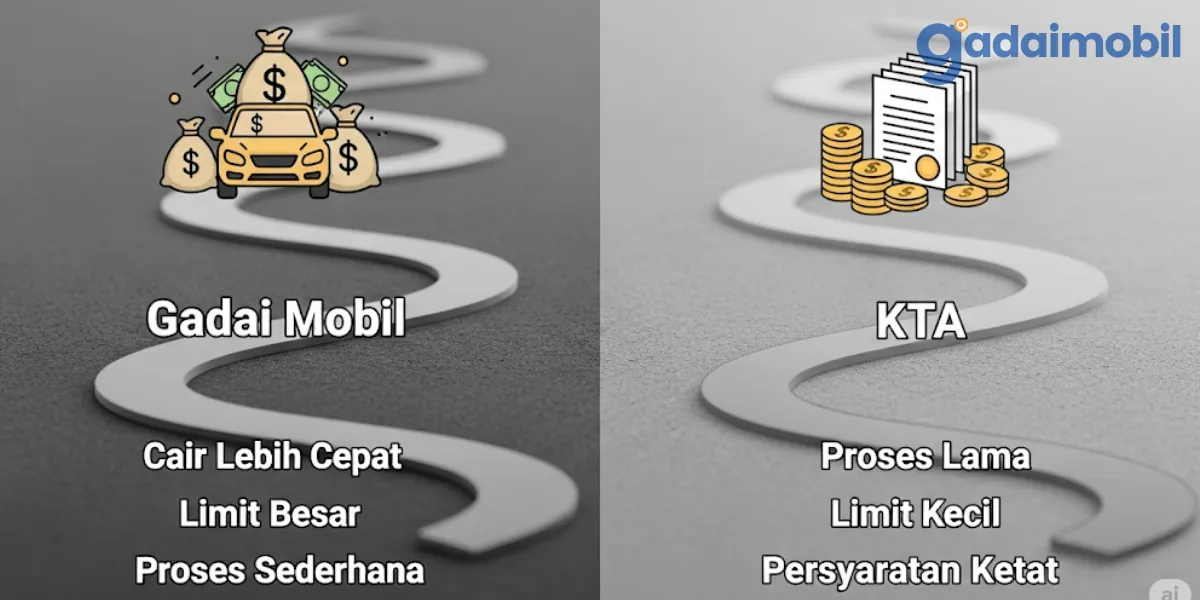

Sekarang, perhatikan data OJK: outstanding pinjaman online dan paylater mencapai Rp84,66 triliun per Juli 2025 dengan pertumbuhan 22% tahunan[2]. Namun ironisnya, mayoritas pinjaman konsumer masih berbentuk unsecured (tanpa jaminan) dengan bunga tinggi, sementara gadai BPKB—yang jauh lebih hemat—belum dimanfaatkan secara optimal.

Perbedaan biayanya mencengangkan. Untuk pinjaman Rp100 juta:

- Unsecured: bunga 15-25% per tahun (Rp15-25 juta)

- Gadai BPKB: bunga 8-12% per tahun (Rp8-12 juta)

Penghematan: Rp3-13 juta per tahun, atau hingga 50% lebih murah.

Jadi mengapa hanya sebagian kecil yang memanfaatkan gadai BPKB?

Inilah mengapa pemahaman tentang kategori mobil dan nilai gadai sangat krusial. Bukan sekadar akses dana cepat, tetapi strategi penghematan jutaan rupiah.

Tiga Kekhawatiran Utama Menghentikan Pemilik Menggunakan Aset Mereka

Sekarang mari kita lihat hambatan sesungguhnya. Ada tiga kekhawatiran utama yang menghentikan pemilik dari mengambil tindakan:

Pertama: “Apakah mobil saya termasuk kategori yang diterima?”

Mayoritas pemilik tidak yakin bahwa jenis atau merek mobil mereka akan diterima. Mereka khawatir kalau ditolak.

Kedua: “Berapa nilai gadai yang realistis untuk mobil saya?”

Tidak ada transparansi. Pemilik tidak tahu berapa bunga yang akan mereka dapatkan, berapa tenor-nya, atau apakah nilai yang ditawarkan fair. Karena tidak tahu, mereka hesitate.

Ketiga: “Apakah merek saya akan diterima?”

Khususnya pemilik kendaraan merek lokal, China, atau India khawatir bahwa lembaga pembiayaan hanya terima merek “mainstream” saja.

Kekhawatiran ini menciptakan hambatan keputusan yang nyata. Akibatnya? 87% dari 166 juta kendaraan—sekitar 124 juta—tidak dimanfaatkan sebagai collateral.

Pemilik tetap membayar bunga 15–25% untuk unsecured loans, padahal mereka bisa membayar 8–12% dengan gadai BPKB.

Ini bukan hanya tentang akses dana—ini tentang menghemat jutaan rupiah setiap tahun.

8 Kategori Mobil yang Dapat Digadaikan—Identifikasi Mobil Anda

Anda dapat menggadaikan hampir semua jenis mobil di Indonesia. Lembaga pembiayaan resmi seperti GadaiMobil.co.id tidak menolak kendaraan berdasarkan kategori saja, melainkan mengevaluasi setiap unit secara individual berdasarkan tiga faktor kritis: kondisi fisik, tahun produksi, dan nilai pasar saat ini.

Pembiayaan multiguna dengan jaminan BPKB mencakup spektrum luas mulai dari mobil keluarga hingga premium. Untuk mobil penumpang, umumnya diterima unit produksi tahun 2008 ke atas, sementara kendaraan komersial seperti truk dan pick up minimal tahun 2015.

Termasuk dalam kriteria penerimaan adalah merek-merek populer dari Jepang (Toyota, Honda, Mitsubishi), Eropa (BMW, Mercedes-Benz), Korea, Amerika, dan bahkan China seperti Wuling serta DFSK yang semakin banyak diterima.

Dalam bagian berikutnya, kami akan membawa Anda melalui 8 kategori utama mobil yang Anda temui setiap hari di jalan Indonesia. Anda akan belajar:

- Kategori Spesifik — Apa kategori mobil Anda, dan apa contoh merek serta model dalam kategori itu?

- Merek yang Diterima — Daftar lengkap merek asal dari Jepang, Eropa, Korea, Amerika, dan bahkan China yang diterima oleh lembaga pembiayaan

- Faktor Penilaian — Bagaimana tahun produksi, kondisi, dan tipe plat nomor (hitam, merah, kuning) mempengaruhi nilai gadai Anda

Pada akhir artikel ini, Anda akan tahu pasti kategori mobil Anda, yakin bahwa mobil Anda dapat diterima, dan siap mengambil langkah berikutnya dengan percaya diri.

Kategori City Car dan Hatchback Diterima Lembaga Pembiayaan Resmi dengan Nilai Pinjaman Stabil 60–75% dari Nilai Pasar

Mari kita mulai dengan kategori pertama: City Car dan Hatchback Ekonomis. Ini adalah kategori dengan tingkat penerimaan tertinggi dari lembaga pembiayaan resmi.

City car adalah kendaraan penumpang untuk 5 orang dengan mesin kecil (1.0–1.5 liter), dimensi kompak, dan biaya operasional yang sangat rendah. Model-model populer seperti Toyota Agya, Honda Brio, Daihatsu Ayla, Suzuki Alto, dan Hyundai i10 semuanya diterima oleh semua lembaga resmi seperti Gadaimobil.co.id dan lembaga keuangan lainya.

Tabel Komparasi Nilai Pinjaman (Pegadaian & Multifinance OJK 2024-2025):

| Kategori Mobil | Tahun Produksi | Tipe Plat | Max Usia | Nilai Pinjaman | Bunga | Tenor |

|---|---|---|---|---|---|---|

| City Car Jepang (Agya, Ayla, Brio) | 2012–2024 | Hitam | 15 tahun | 65–75% | 1–1.5% / bulan | 12–48 bulan |

| City Car Non-Jepang (Spark, Go, March) | 2015–2024 | Hitam | 10 tahun | 60–70% | 1.2–1.8% / bulan | 12–36 bulan |

| Hatchback Ekonomis | 2014–2024 | Hitam | 12 tahun | 60–72% | 1–1.5% / bulan | 12–36 bulan |

(Insight):

City car adalah kategori dengan aksepsi tertinggi dari lembaga pembiayaan karena resale value stabil dan permintaan pasar konsisten. Merek Jepang mendapat bonus usia hingga 15 tahun (vs. 10 tahun non-Jepang), yang menguntungkan pembeli yang memiliki city car usia 3–7 tahun.

Lembaga pembiayaan memberikan nilai pinjaman 60–75% dari nilai pasar Untuk city car, pengajuan gadai kendaraan bisa lebih mudah disetujui. Artinya, jika city car Anda ditaksir 50 juta rupiah, Anda bisa mendapatkan pinjaman 30–37.5 juta rupiah.

Bunga untuk kategori ini berkisar 1–1.5% per bulan untuk merek Jepang, dengan tenor (jangka waktu) mulai dari 12 hingga 48 bulan. Ini adalah suku bunga yang sangat kompetitif dibanding pinjaman online atau kredit tanpa jaminan.

Kategori SUV dan Crossover Menawarkan Nilai Pinjaman Lebih Tinggi dengan Aksepsi 70–80% dari Lembaga Multifinance

SUV (Sport Utility Vehicle) dan crossover adalah kendaraan penumpang 5–7 orang dengan desain body tinggi, ground clearance lebih tinggi, dan mesin 1.5–2.0 liter atau lebih besar. Lebih diminati untuk keluarga dan off-road casual.

Model-model seperti Toyota Avanza, Honda CR-V, Daihatsu Xenia, dan Mitsubishi Xpander semuanya diterima dengan nilai pinjaman yang lebih tinggi dibanding city car.

Tabel Kategori SUV Terperinci (dengan persyaratan usia):

| Subkategori SUV | Merek & Model | Tahun Produksi | Tipe Plat | Max Usia | Nilai Pinjaman | Tenor |

|---|---|---|---|---|---|---|

| MPV Keluarga Jepang | Avanza, Xenia, Ertiga | 2010–2024 | Hitam | 15 tahun | 72–80% | 36–48 bulan |

| Compact SUV Jepang | CR-V, X-Trail, Outlander | 2012–2024 | Hitam | 15 tahun | 75–80% | 36–48 bulan |

| Compact SUV Asia | Creta, Seltos, Cortez | 2015–2024 | Hitam | 12 tahun | 70–78% | 24–48 bulan |

| Mid-Size SUV Jepang | Xpander, Terios, MU-X | 2010–2024 | Hitam | 15 tahun | 70–78% | 36–48 bulan |

| Premium SUV | BMW X1, Mercedes GLC, Audi Q3 | 2015–2024 | Hitam | 12 tahun | 70–78% | 24–36 bulan |

Kenapa nilai pinjaman SUV lebih tinggi?

Jawabannya sederhana: Permintaan pasar untuk SUV sangat tinggi di Indonesia. Ketika Anda menggadaikan SUV, lembaga pembiayaan seperti Gadaimobil.co.id tahu bahwa mobil itu mudah dijual kembali jika mereka perlu melakukannya. Karena risiko lebih rendah, mereka bersedia memberikan pinjaman lebih besar—hingga 70–80% dari nilai pasar, dibanding city car yang hanya 60–75%.

Artinya, jika SUV Anda ditaksir 100 juta rupiah, Anda bisa mendapatkan pinjaman 70–80 juta rupiah. Itu angka yang jauh lebih besar!

Untuk tenor, SUV juga mendapat benefit—Anda bisa cicil hingga 48 bulan (4 tahun) untuk SUV keluarga Jepang seperti Avanza atau Xedia. Ini memberikan fleksibilitas finansial yang sangat berguna.

Satu catatan penting: SUV merek Jepang (Toyota, Daihatsu, Honda, Suzuki, Isuzu) diterima hingga 15 tahun, sama dengan city car Jepang. Namun, untuk SUV merek Asia lain atau premium, batasan usia lebih ketat—sekitar 10–12 tahun.

Kategori Sedan dan Mobil Penumpang Premium Diterima dengan Nilai Pinjaman 65–78% untuk Merek Mapan dan Luxury 60–75% untuk Merek Premium Internasional

Kategori ketiga adalah Sedan dan Mobil Penumpang Premium. Ini adalah kategori yang sangat beragam, mulai dari sedan keluarga standar hingga sedan mewah super premium.

Tabel Komparasi Nilai Pinjaman Sedan (2024-2025):

| Kategori Sedan | Merek & Model | Tahun Produksi | Max Usia | Nilai Pinjaman | Bunga | Tenor | Catatan |

|---|---|---|---|---|---|---|---|

| Sedan Standar Jepang | Corolla, Accord, Teana | 2010–2024 | 15 tahun | 70–78% | 1–1.5% | 36–48 bulan | Nilai pinjaman tinggi, risiko rendah |

| Sedan Premium Jepang | Subaru Legacy, Infiniti | 2012–2024 | 12 tahun | 68–75% | 1.2–1.8% | 24–48 bulan | Permintaan pasar lebih rendah dari Standar |

| Sedan Premium Eropa | BMW 320i, Audi A4, Merc C | 2015–2024 | 10 tahun | 65–75% | 1.5–2% | 24–36 bulan | Maintenance cost tinggi, resale value lebih volatile |

| Sedan Luxury (High-End) | BMW 7-Series, Merc E-Class | 2015–2024 | 8–10 tahun | 60–70% | 1.8–2.5% | 12–36 bulan | Nilai pinjaman lebih rendah pada kendaraan lama, risiko lebih tinggi dalam pengajuan gadai. |

(Insight):

Sedan standar Jepang (Corolla, Accord) mendapat nilai pinjaman tertinggi dalam kategori sedan (70–78%) karena kombinasi demand tinggi + maintenance cost rendah + resale value stabil. Sebaliknya, sedan luxury (BMW 7-Series, Merc E-Class) mendapat nilai pinjaman lebih rendah (60–70%) karena maintenance mahal dan nilai tukar pasar lebih volatile.

Mari kita break down menjadi tiga subcategori:

Pertama: Sedan Standar Jepang

Model seperti Toyota Corolla, Honda Accord, Nissan Teana adalah workhorses yang sangat dihargai lembaga pembiayaan. Kenapa? Karena mereka memiliki tiga keunggulan sekaligus:

- Permintaan pasar sangat tinggi (banyak orang mencari sedan standar untuk keluarga).

- Biaya maintenance rendah (suku cadang murah dan mudah ditemukan).

- Resale value sangat stabil—mobil ini tidak akan jatuh nilai terlalu curam dalam 10 tahun pertama.

Karena tiga faktor ini, lembaga pembiayaan seperti Gadaimobil.co.id memberikan nilai pinjaman tertinggi untuk category sedan standar Jepang: 70–78% dari nilai pasar. Ini adalah angka yang sangat competi tif, setara dengan SUV!

Kedua: Sedan Premium Jepang

Model seperti Subaru Legacy atau Infiniti. Mereka sedikit lebih eksklusif, jadi nilai pinjaman sedikit lebih rendah: 68–75%. Alasan? Permintaan pasar lebih terbatas dibanding Corolla atau Accord.

Ketiga: Sedan Premium dan Luxury Eropa

BMW, Mercedes-Benz, Audi. Ini adalah kategori yang sangat premium namun dengan value yang berbeda.

- BMW 320i, Audi A4, Merc C-Class: Nilai pinjaman 65–75%, dengan batasan usia hanya 10 tahun (vs. 15 tahun untuk Jepang).

- BMW 7-Series, Mercedes E-Class, Audi A6: Nilai pinjaman 60–70% (lebih rendah), dengan batasan usia hanya 8–10 tahun.

Mengapa lebih rendah? Ada dua alasan:

- Biaya maintenance sangat tinggi. Suku cadang premium Eropa jauh lebih mahal, dan layanan resmi pun expensive. Ini membuat pemilik (dan lembaga pembiayaan) lebih khawatir.

- Resale value lebih volatile. Sedan mewah Eropa kehilangan nilai jauh lebih cepat daripada sedan standar Jepang. Misalnya, BMW 7-Series yang dibeli 10 juta akan turun menjadi hanya 25% dari nilai awalnya dalam 10 tahun, sementara Toyota Corolla masih mempertahankan 40%+.

Karena risiko lebih tinggi, lembaga pembiayaan juga membatasi tenor untuk kategori ini—hanya 12–36 bulan, berbeda dengan sedan standar Jepang yang bisa sampai 48 bulan.

Kategori Mobil Niaga & Komersial (Truck Ringan, Pickup) Diterima Gadai BPKB dengan Nilai Pinjaman 65–75% dan Tenor Khusus untuk Usaha

Sekarang kita masuk ke kategori yang sangat penting untuk pemilik bisnis: Mobil Niaga dan Kendaraan Komersial.

Definisi Mobil Niaga/Komersial: Kendaraan dengan body terbuka atau tertutup untuk mengangkut barang atau penumpang dalam jumlah besar, termasuk truck ringan (0.5–3 ton), pickup, van komersial, dan minibus.

Kategori ini mencakup pickup ringan seperti Toyota Hilux, Isuzu D-Max, Mitsubishi Triton; truck ringan seperti Isuzu NMR; dan minibus komersial seperti Toyota Hiace dan Isuzu Panther.

Tabel Kategori Mobil Niaga (2024-2025):

| Kategori Niaga | Merek & Model | Tahun Produksi | Max Usia | Nilai Pinjaman | Bunga | Tenor Khusus | Catatan |

|---|---|---|---|---|---|---|---|

| Pickup Ringan Standar | Hilux, D-Max, Triton, Carry | 2010–2024 | 15 tahun | 70–78% | 0.9–1.3% | 24–60 bulan | Demand komersial tinggi, untuk UMKM |

| Truck Ringan | NMR, 300, Colt | 2010–2024 | 8–10 tahun | 65–72% | 1–1.5% | 24–48 bulan | Usia terbatas karena intensitas penggunaan |

| Minibus/Van Komersial | Hiace, Panther, L300 | 2010–2024 | 12 tahun | 68–75% | 0.95–1.4% | 36–60 bulan | Demand dari UMKM transportasi tinggi |

| Pickup Mewah | Ford Ranger Wildtrak | 2015–2024 | 10 tahun | 65–72% | 1.2–1.8% | 24–48 bulan | Hybrid personal/niaga, harga lebih premium |

Mengapa kategori ini penting? Karena mobil niaga adalah investasi produktif. Tidak seperti sedan pribadi yang hanya untuk transportasi keluarga, pickup atau truck Anda menghasilkan uang. Anda menggunakannya untuk menjalankan bisnis—transportasi barang, logistik UMKM, layanan konstruksi, atau agribisnis.

Lembaga pembiayaan seperti Gadaimobil.co.id memberikan benefit khusus untuk kategori niaga:

Pertama: Nilai Pinjaman Tinggi

Pickup dan truck mendapat 70–78% dari nilai pasar, bahkan untuk truck ringan masih 65–72%. Ini setara dengan SUV!

Kedua: Bunga Lebih Rendah

Bunga khusus untuk niaga adalah 0.9–1.3% per bulan, lebih rendah dari rata-rata kategori pribadi yang 1–1.5%. Kenapa? Karena lembaga pembiayaan tahu bahwa pinjaman Anda adalah investasi bisnis yang menghasilkan cash flow, bukan sekadar pengeluaran konsumsi.

Ketiga: Tenor Lebih Panjang.

Untuk mobil niaga, Anda bisa cicil hingga 60 bulan (5 tahun), berbeda dengan sedan pribadi yang hanya 36–48 bulan. Tenor yang lebih panjang artinya cicilan bulanan lebih rendah—ideal untuk cash flow UMKM.

Artinya, jika pickup Anda ditaksir 150 juta rupiah, Anda bisa mendapatkan pinjaman 105–117 juta rupiah, dengan cicilan sekitar 1.75–2.35 juta per bulan untuk tenor 60 bulan. Itu sangat manageable untuk sebagian besar bisnis transportasi atau konstruksi.

Sekarang, ada satu detail penting: Usia kendaraan untuk niaga agak lebih terbatas dibanding pribadi. Pickup Jepang seperti Hilux diterima hingga 15 tahun, tapi truck ringan cuma 8–10 tahun karena intensitas penggunaan lebih tinggi dan wear-and-tear lebih cepat.

Data menunjukkan bahwa 45% dari demand mobil niaga datang dari UMKM logistik dan transportasi. Itu adalah pasar yang sangat besar dan konsisten, dan lembaga pembiayaan sangat kompetitif dalam segmen ini.

Jenis Mobil Mewah dan Sport Car Diterima dengan Nilai Pinjaman 60–70% dan Persyaratan Usia Ketat 8–12 Tahun untuk Kelayakan Risiko

Sekarang kita sampai ke kategori paling eksklusif namun paling tricky: Mobil Mewah dan Sport Car.

Mobil Mewah (Luxury Sedans): Kendaraan premium dengan fitur teknologi canggih, interior mewah, dan mesin performa tinggi (2.5L–5.0L). Contoh: BMW 7-Series, Mercedes-Benz S-Class, Audi A8, Porsche Panamera, Bentley, Range Rover.

Sport Car: Kendaraan high-performance dengan mesin turbocharged/supercharged, akselerasi ekstrem, dan handling superior. Contoh: Porsche 911, Lamborghini, Ferrari, BMW M-Series, Mercedes-AMG, Nissan GT-R.

Tabel Kategori Mobil Mewah & Sport Car (2024-2025):

| Kategori | Merek & Model | Tahun Produksi | Max Usia | Nilai Pinjaman | Bunga | Tenor | Catatan |

|---|---|---|---|---|---|---|---|

| Luxury Sedan Entry-Level | BMW 5-Series, Merc E-Class, Audi A6 | 2015–2024 | 10 tahun | 65–70% | 1.5–2% | 24–36 bulan | Diterima sebagian besar lembaga |

| Luxury Sedan Premium | BMW 7-Series, Merc S-Class, Audi A8 | 2015–2024 | 8–10 tahun | 60–68% | 1.8–2.5% | 12–36 bulan | Diterima terbatas, bunga lebih tinggi |

| Sport Car Standar | Porsche Panamera, Nissan GT-R | 2016–2024 | 8 tahun | 55–65% | 2–3% | 12–24 bulan | Diterima terbatas, risiko tinggi |

| Super Sport Car | Porsche 911, Lamborghini, Ferrari | 2018–2024 | < 8 tahun | 50–60% | 2.5–4% | 6–12 bulan | Mostly Rejected, hanya dengan co-signer atau down payment besar |

Kalau Anda memiliki salah satu dari mobil ini, bagian baik-baik saja: mobil Anda diterima oleh lembaga pembiayaan resmi. Tapi, ada beberapa catatan penting yang perlu Anda tahu.

Pertama: Nilai Pinjaman Lebih Rendah. Jika luxury sedan Anda ditaksir 500 juta rupiah, Anda tidak akan mendapatkan 500 x 75% = 375 juta. Sebaliknya, Anda akan mendapat sekitar 60–68% dari nilai taksiran, yaitu 300–340 juta rupiah. Lebih rendah dari SUV atau sedan standar Jepang.

Kenapa? Ada tiga alasan:

Alasan 1: Biaya Maintenance Sangat Tinggi

Suku cadang premium Eropa bisa 10–20x lebih mahal dari suku cadang mobil standar. Sebuah sensor di BMW atau Mercedes bisa seharga 500 ribu rupiah, sedangkan di Toyota cuma 50 ribu. Servis di authorized dealer pun jauh lebih mahal. Lembaga pembiayaan tahu hal ini, dan mereka khawatir bahwa pemilik mobil luxury akan kesulitan membayar cicilan jika harus deal dengan maintenance cost yang sangat tinggi.

Alasan 2: Resale Value Sangat Volatile

Ini adalah insight penting. Sedan standar Jepang nilainya turun stabil dan predictable. Tapi luxury sedan dan sport car? Nilainya bergantung banget pada trend pasar luxury, kondisi interior, mileage, dan apakah ada accident history. Dalam setahun saja, nilai BMW 7-Series bisa turun 15–20%, sedangkan Corolla cuma turun 8–10%.

Alasan 3: Permintaan Pasar Terbatas

Pembeli untuk luxury dan sport car jauh lebih sedikit dibanding pembeli untuk sedan keluarga atau SUV. Artinya, kalau lembaga pembiayaan perlu menjual kembali mobil Anda (jika Anda default dalam pembayaran), mereka akan membutuhkan waktu lebih lama untuk menemukan pembeli.

Karena tiga alasan ini, lembaga pembiayaan menjadi lebih hati-hati dengan kategori ini:

- Nilai pinjaman lebih rendah: 60–70% untuk luxury sedan, 55–65% untuk sport car standar, dan untuk super sport car seperti Porsche 911 atau Ferrari, kebanyakan ditolak atau memerlukan syarat tambahan seperti down payment besar atau co-signer.

- Bunga lebih tinggi: 1.8–2.5% per bulan untuk luxury sedan, 2–3% untuk sport car—jauh lebih tinggi dari SUV atau sedan standar.

- Tenor lebih pendek: Hanya 12–36 bulan, bukan 36–60 bulan. Cicilan akan lebih berat.

Jadi, kalau Anda memiliki Porsche Panamera yang ditaksir 800 juta, Anda mungkin hanya akan mendapat pinjaman 400–520 juta (55–65%), dengan cicilan di bulan ke-1 sampai bulan ke-24, dan bunga 2–3% per bulan.

Catatan penting: Untuk sport car ultra-premium seperti Porsche 911, Lamborghini, atau Ferrari, sebagian besar lembaga pembiayaan resmi seperti Gadaimobil.co.id akan menolak atau memerlukan verifikasi tambahan yang ketat.

Jika Anda memiliki salah satu dari ini dan ingin menggadaikan, Anda mungkin perlu menghubungi lembaga pembiayaan premium khusus atau mencari partner yang berspesialisasi di luxury segment.

Terima kasih sudah membaca hingga akhir. Jangan lupa untuk membagikan artikel ini ke teman atau keluarga yang mungkin juga membutuhkan solusi finansial yang cepat dan aman. Semoga bermanfaat.